Spar tusinder af kroner på indboforsikringen

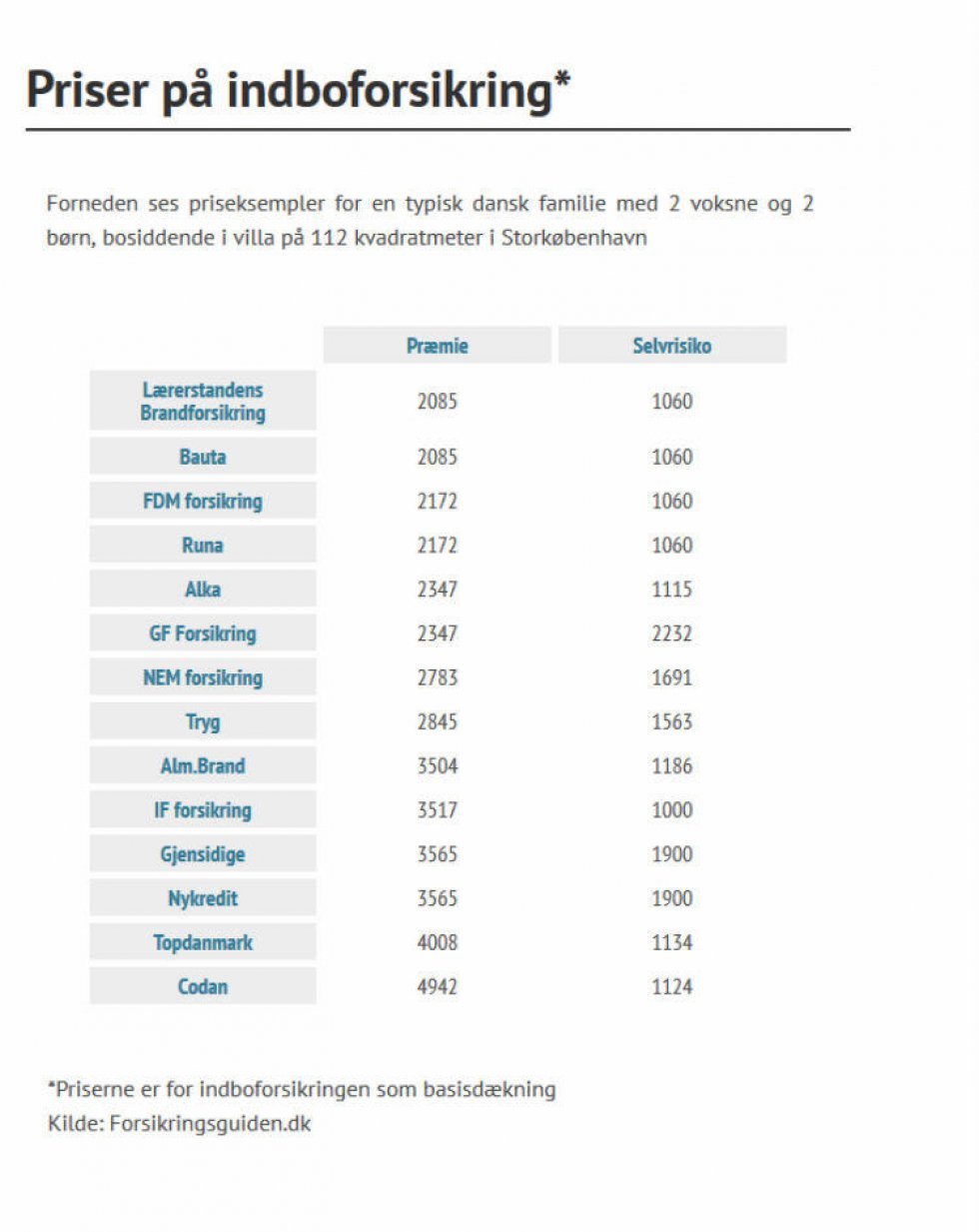

Du kan spare næsten 3000 kroner om året, hvis du skifter fra den dyreste indboforsikring til den billigste, og det er vel og mærke uden at gå alt for meget ned på dækning.

Spar tusinder af kroner på indboforsikringen.

Så klar er meldingen fra sammenligningssiden Mikonomi.dk, der har fortaget en undersøgelse af markedet for indboforsikringer. I undersøgelsen figurerer indboforsikringer hos landets 14 største forsikringsselskaber, og den har til formål at oplyse forbrugere hvor man finder den bedste indboforsikring til den mest fornuftige pris.

Undersøgelsen baserer sig på en helhedsvurdering af pris og dækning. Priser og dækning er hentet fra Forsikringsuiden.dk, som hører ind under brancheorganisationen Forsikring og Pension.

Priserne er udregnet efter en typisk dansk familie på to voksne og to børn, som bor i en villa på 112 kvadratmeter i Storkøbenhavn, og som søger en grunddækning for deres indbo. På den måde har man kommet frem til en top-14 liste.

LB Forsikring og Alka topper listen.

Undersøgelsens konklusionen er, at Lærerstandens Brandforsikring, Bauta, FDM forsikring og Runa topper listen. Disse fire er alle er en del af det medlemsejede forsikringsaktieselskab LB Forsikring. Ind i mellem de fire indboforsikringer fra LB Forsikring sniger ALKAs indboforsikring sig ind på en andenplads.

ALKAs høje placering begrundes med, at forsikringsselskabet er ”åben” for alle. Derimod er de fire forsikringsselskaber hos LB Forsikring udelukkende for danskere med særligt hverv eller medlemskab. Hos Lærerstandens Brandforsikring skal du eksempelvis være underviser for at tegne en forsikring, mens du i RUNA skal have job inden for sundhedssektoren.

LB forsikringernes snævre kriterier betyder, at der kan argumenteres for at undersøgelsen store vinder er ALKA. Det er de i hvert fald for dem, der ikke har mulighed for at forsikre deres indbo gennem de 4 forsikringsselskaber fra LB Forsikring.

Omvendt vil de 4 indboforsikringer fra LB Forsikring være det oplagte valg for undervisere, ansatte i sundhedssektoren, AC- og FTF-medlemmer, samt medlemmer af FDM, da disse forsikringsselskaber har valgt at fokusere på disse nichegrupper.

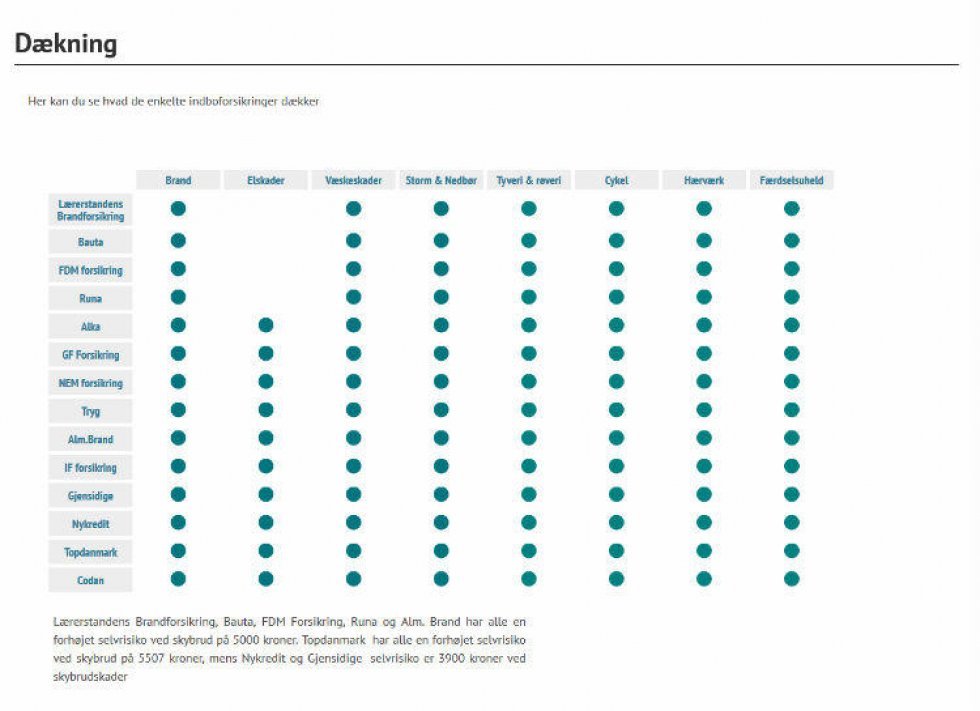

Ikke meget forskel på dækning

Ifølge Mikonomi.dk´s egne vurderinger, er der ikke meget der skiller sig ud dækningsmæssigt blandt de 14 indboforsikringer. Alle indboforsikringer dækker ved brand-, storm-, og vandskade, tyveri, hærværk og cykeltyveri.

Det største udsving blandt de tilbudte indboforsikringer ses i forbindelse el-skader, hvor enkelte forsikringsselskaber har udeladt dækningen i basisforsikringen. Her må man i stedet købe en el-skadedækning som tilvalg.

Herudover er det nævneværdigt, at indboforsikringerne fra LB Forsikring og Alm. Brand har en højere selvrisiko ved skybrudsskader, hvor selvrisikoen er på 5000 kroner. Endnu højere er selvrisikoen ved skybrudsskader hos Topdanmark, hvor man er oppe på 5507 kroner. Helt så høj en selvrisiko har indboforsikringerne hos Nykredit og Gjensidige ikke; her har man forhøjet selvrisikoen ved skybrudsskader til 3900 kroner.

Vælg bare den billigste indboforsikring.

Ikke desto mindre er den store konklusion fra Mikonomi.dks undersøgelse, at du med fordel kan vælge en af de billigere indboforsikringer frem for de dyre. Dermed kan du spare næsten 3000 kroner i årlig forsikringspræmie:

“Vi ser en klar tendens til, at forsikringsselskabernes indboforsikring ligner mere og mere hinanden. Faktisk varierer priserne mere end selve dækningen. Derfor mener jeg bestemt, at der er et incitament for at vælge de billigere forsikringer, men vi anbefaler dog at man læser betingelserne og dækningerne en ekstra gang igennem før man tager en købsbeslutning” fortæller Martin Jørgensen, Medstifter af Mikonomi.dk

Det skal dog pointeres, at ovenstående priser og rangeringer baserer sig på specifikke oplysninger om familie- og bopælsforhold. Priserne varierer således efter familieoplysninger, bopælsoplysninger og særlige forsikringsønsker. Derfor bør man tage testen med et gran salt, og se priserne som et fingerpeg på hvor man kan finde en god indboforsikring til en fornuftig pris. Se mere om undersøgelsen under artiklen: